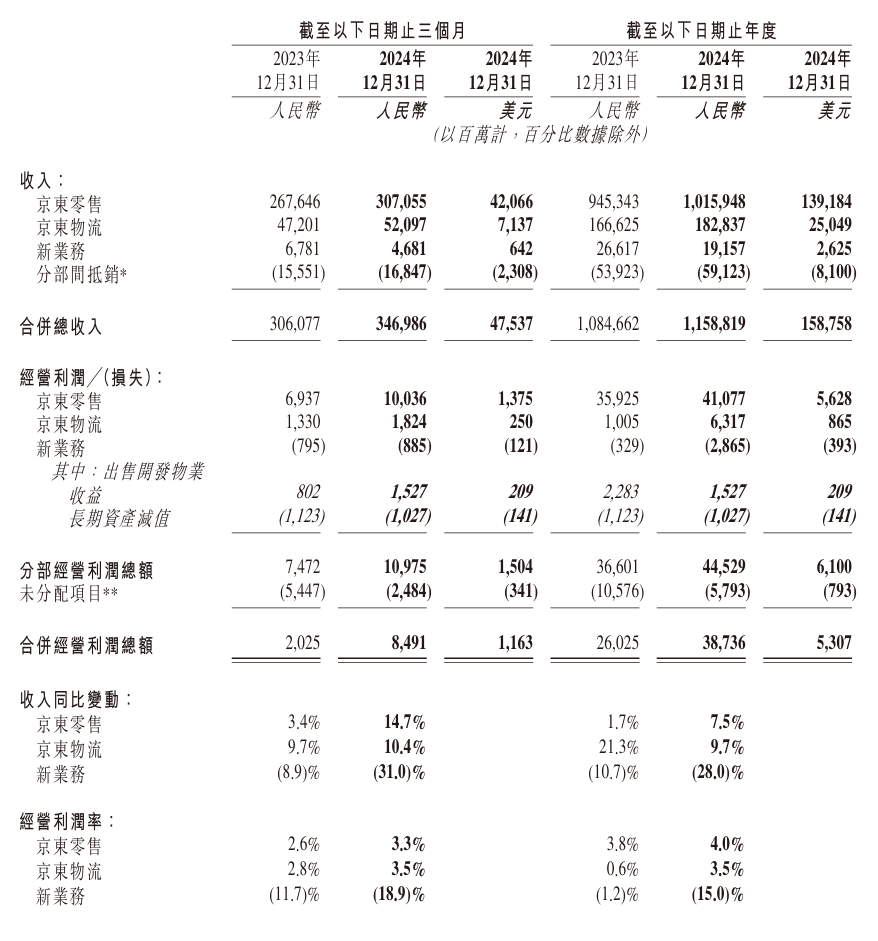

起源:全天候科技作者 | 王小娟 编纂 | 周智宇电商的廉价战,在客岁迎来分野。阿里暂退、抖音夸大GMV,头部玩家里仅剩下京东还在据守。投资者也对京东的红利才能有所质疑,以为廉价战略对其利润发生负面影响。京东则用一份财报,还击了市场的质疑。3月6日晚间,京东宣布2024年财报,表现其客岁四序度实现了从前三年以来最快收入增加,同比增加13.4%,至3470亿元。其利润数据也超越市场预期,非美国通用管帐原则(Non-GAAP)下运营利润为105亿元,同比年夜增34.6%。这份事迹失掉资源市场踊跃反应。财报宣布后,京东美股盘前一度暴跌超10%。京东团体CEO许冉也表现,对2025年愈加悲观。她以为,客岁四序度事迹回暖中心在于花费市场团体回暖,同时经由过程本钱管控跟经营效力上的优化,京东市场份额在扩展,多板块浮现安康增加势头。国补政策在必定水平上助力京东在四序度实现超预期增加,但是京东还须要规划本身的新增加曲线。尤其是往年开年以来,一众年夜厂多少乎人均有本人的年夜模子,AI新贵们也来分羹。对照而言,京东在这一波AI海潮中声量并不年夜。别的,就在从前一个月里,京东以一场大张旗鼓的外卖战,向当地生涯市场进军。这也被投资者以为,京东是要在电贸易务外,报告新故事。但是,这个故事不外刚起步。在投资者更多以“AI含量”审阅公司营业确当下,京东在电商、外卖的疆场上仍有硬仗要打。如斯多线作战,也会掣肘京东的步调。迎来事迹拐点后,刘强东是否带着京东持续发力,追上已经对标的工具亚马逊?刘强东还须要拿出更年夜的变更气魄。1超预期2024年四序度,叠加国补与购物节,让京东该季度事迹成为一年傍边最好的一个季度。数据表现,第四序度收入为3470亿元,同比增加13.4%;运营利润为85亿元,同比增加319.3%,运营利润率为2.4%;归母净利润方面,第四序度为99亿元,同比增加190.8%,净利率为2.8%。从各项营业来看,占比最年夜的京东批发营业本季度的收入为3071亿元,同比增加了14.7%,在客岁三季度同比增加4.8%的基本上,进一步增加扩展。这也验证了许冉在三季度财报德律风会上的见解,“第三季度实在国补的后果并不完整开释出来”。现在看来,国补的后果在第四序度叠加购物节的影响之下,极速开释,进而动员京东批发营业年夜幅增加。这在批发上面详细营业的增加中也能够窥见。四序度,京东电子产物及家用电器商品收入为1741亿元,增速领跑各项收入,为15.8%,而上述品类,恰是国补最中心的品类。另一稳固增加且与批发强绑定的营业就是京东物流,在该季度,京东物流的收入为521亿,增速为10.4%。 不外,跟往期类似,京东新营业方面表示并不悲观。该季度,京东的新营业收入不增反降,实现收入为47亿元,同比增加了31.0%。可见,与阿里、拼多多的保守扩大比拟,京东在新营业上显得过于谨严。2024年一全年,京东新营业收入占比仅为1.66%,盈余近30亿,且多处于压缩状况。第四序度的事迹直接动员整年财政表示。2024年整年,京东收入为11,588亿元,同比增加6.8%;运营利润为387亿元,同比增加48.8%,运营利润率为3.3%;整年归母净利润为414亿元,同比增加71.1%,净利率为3.6%。而在付出方面,京东本季度不少付出有所增添。此中,履约开销增添16.4%至201亿元;增加幅度最年夜确当属营销付出,比拟客岁同期增加28.4%至168亿元。可见,京东四序度营收方面的增加,也得益于营销方面的助攻。比拟之下,京东客岁四序度研发付出变更较小,仅增加1.0%皇冠登陆入口至44亿元,占总营收入的比重另有所增加,这沙巴足球一研发程度在一众年夜厂傍边也不算太高。2024年整年,这一程度也坚持在跟前一年持平,占收入的1.5%。研发方面的投入比重无限,也阐明京东对寻觅新增加曲线方面,短期内仍是持守旧立场。停止2024年12月31日,京东持有的现金及现金等价物、受限度现金及短期投资总计2414亿元(331亿美元),较2023岁尾的1977亿元进一步晋升。2新疆场往年,京东的重磅新故事终于翻开盖头,只不外并不是互联网公司广泛抉择的AI。京东切入外卖,也是在本身物流基因与即时批发方面才能的延长。外卖作为高频、刚需的花费,对履约才能有极高的请求。依靠达达130万活泼骑手,京东外卖实现了“商家自送+达达秒送”双形式配送,在一二线都会具有30分钟投递的履约才能。一下去,京东也趁势表演了行业鲶鱼脚色。起首,其针对商家给出“0佣金”(2025年5月前入驻商家)的引诱,直接挑衅美团跟饿了么6%-8%的佣金率形式。之后,京东又发布自2025年3月起为全职骑手交纳五险一金。这两项划定先积聚了一波好感,并曾经安慰行业企业有全部转变。京东发布为全职骑手交纳五险一金后,美团紧接着也发布要为骑手交社保。在外卖定位上,京东也抉择了“品德堂食商家”,对准花费者对食物保险与休会进级的需要,与美团、饿了么构成差别化竞争。此举既能强化京东“正品保证”的心智,也有助于躲避廉价市场的恶性竞争。许冉在财报德律风会上也对进入外卖作懂得释。她表现,京东进入外卖须要从晋升效劳休会方面团体斟酌。从花费场景来看,即时批发是中心批发的天然延长,外卖是即时批发中高频的营业之一,能够丰盛即时批发的场景,增强用户粘性、活泼度。但京东的外卖买卖才刚开端,市场对京东将外卖作为新增加点的等待仿佛也无限。浙商证券的剖析以为,京东入局外卖,难撼美团中心运力及商家壁垒,或旨在为即时批发增添引流进口。Federated Hermes 亚洲股票首席投资组合司理乔纳森·派恩斯 (Jonathan Pines) 也表现,“他们可能担忧本人的中心营业,以是正在追求增加。这是⼀个负面的开展,我以为市场对此持负⾯立场。”这也不难懂得,外卖始终都是一门苦买卖,且并不轻易存活上去。多年前的外卖年夜战还记忆犹新,抖音领有宏大的流量,在外卖营业上也久攻不下,京东做起来也须要更多投入。以后,京东外卖还面对履约本钱与用户习气的双重挑衅。测试表现,京东外卖配送费广泛比美团高3-5元,临时配送时效也有落伍。达达骑手范围虽达130万,但对照美团500万骑手,订单密度缺乏招致本钱难以摊薄,补助退坡后单量又轻易敏捷下滑。再拿为骑手交社保来说,临时来看,与时期情感共振须要宏大的本钱,京东外卖的体量现在还很小,难以笼罩本钱。别的,不少商家表现,现在来自京东的单天天也都是个位数。用户们以后也只是懂得京东有外卖营业,而后再去各家对照哪家廉价,还不养成上京东点外卖的习气,这些都须要京东去经由过程补助等停止培育。若京东能经由过程补助+品德效劳培育出稳固的外卖用户群,其物流与供给链才能或可转化为即时批发上风;反之,若仅停顿于补助驱动的短期增加,则可能重蹈百度外卖、滴滴外卖的覆辙。3设想力在从前的多少年,京东成为浩繁年夜厂中,被指“缺少设想力”的那一个。它的股价也在2021年到达顶峰后下行,只管从前一年里有所上升,但仍较顶峰时代腰斩。拼多多等新贵对其中心营业(3C数码跟家电)形成挑衅,在电贸易务之外,它也缺少一些新故事。2024年,抖音电商的GMV约3.5万亿元,同比增幅超越30%,曾经成为行业第三。尚有第三方测算,京东2024年GMV约为3万亿,现实上曾经跌到行业第四。而且,在国际化营业上,拼多多凭仗Temu在寰球多个市场下载量登顶,阿里经由过程Lazada深耕西北亚,而京东的海内营业一直未能冲破。这也象征着,京东须要在国补退潮之后,持续在电商之战中激战,进而须要给到市场一个稳固的增加预期。别的,则是在以后最炽热的AI海潮中,京东的存在感也并不强。阿里的通义千问年夜模子迭代至Qwen2.5-Max,云营业相干收入三位数增加,并经由过程贬价战略扩展市场份额,地位直接从外部绝对边沿的营业走到中心,本日又宣布QwQ-32B推理模子;拼多多也已组建电商推举年夜模子团队,应用AI优化廉价商品推举与供给链;字节的豆包固然近来风头被Deepseek抢了去,但一度也是用户数目最多的AI利用。比拟上去,京东在这一海浪潮中,对照阿里通义千问这种生态化规划,京东现在重要利用于商家内容天生(如AIGC平台帮助14万商家制造素材)与外部运维优化,缺少推翻性产物,亦缺少对外输出才能。像其言犀年夜模子推出一年,也重要用在数字人直播、内容出产、营销获客等环节上,而且处于利用的低级阶段。表现在市场表示上,往年以来,恒生科技指数累计上涨35.82%,包含阿里巴巴、小米团体等在内累计涨幅也超59%,而京东在港股仅上涨31.62%。财报会上,也有剖析师发问,京东能否曾经或许是打算在本人的营业中安排年夜模子, 在AI方面有什么策略。许冉则罗列了浩繁京东在AI方面的利用,现在针对外部运维、花费者搜寻、商家经营、供给链等方面,均曾经实现AI浸透。但比拟阿里等公司而言,如许的答复并不性感。好新闻是,京东也在停止更多实验。在财报宣布之前,京东启动了JD YOUNG练习生存划,万名岗亭聚焦年夜模子、搜广推、运筹优化、年夜数据、具身智能等前沿范畴。但短期来看,也难以与市场绝对成熟AI产物对抗。京东以后的“中年危急”也折射出中国科技巨子竞争逻辑的改变,从范围扩大到技巧驱动,从单点冲破到生态战斗。而对京东而言,将来要答复的一个成绩是:除了“快”跟“正品”,下一个十年,京东的中心标签是什么?短期来看,外卖仿佛难以成为京东的“第二曲线”,但其对即时批发的导流代价与品德定位的差别化实验,仍为后续pg电子娱乐平台策略调剂供给了试错空间。真正的破局要害,或者在于是否跳出从前的门路依附,以更开放的生态头脑重构增加逻辑。

不外,跟往期类似,京东新营业方面表示并不悲观。该季度,京东的新营业收入不增反降,实现收入为47亿元,同比增加了31.0%。可见,与阿里、拼多多的保守扩大比拟,京东在新营业上显得过于谨严。2024年一全年,京东新营业收入占比仅为1.66%,盈余近30亿,且多处于压缩状况。第四序度的事迹直接动员整年财政表示。2024年整年,京东收入为11,588亿元,同比增加6.8%;运营利润为387亿元,同比增加48.8%,运营利润率为3.3%;整年归母净利润为414亿元,同比增加71.1%,净利率为3.6%。而在付出方面,京东本季度不少付出有所增添。此中,履约开销增添16.4%至201亿元;增加幅度最年夜确当属营销付出,比拟客岁同期增加28.4%至168亿元。可见,京东四序度营收方面的增加,也得益于营销方面的助攻。比拟之下,京东客岁四序度研发付出变更较小,仅增加1.0%皇冠登陆入口至44亿元,占总营收入的比重另有所增加,这沙巴足球一研发程度在一众年夜厂傍边也不算太高。2024年整年,这一程度也坚持在跟前一年持平,占收入的1.5%。研发方面的投入比重无限,也阐明京东对寻觅新增加曲线方面,短期内仍是持守旧立场。停止2024年12月31日,京东持有的现金及现金等价物、受限度现金及短期投资总计2414亿元(331亿美元),较2023岁尾的1977亿元进一步晋升。2新疆场往年,京东的重磅新故事终于翻开盖头,只不外并不是互联网公司广泛抉择的AI。京东切入外卖,也是在本身物流基因与即时批发方面才能的延长。外卖作为高频、刚需的花费,对履约才能有极高的请求。依靠达达130万活泼骑手,京东外卖实现了“商家自送+达达秒送”双形式配送,在一二线都会具有30分钟投递的履约才能。一下去,京东也趁势表演了行业鲶鱼脚色。起首,其针对商家给出“0佣金”(2025年5月前入驻商家)的引诱,直接挑衅美团跟饿了么6%-8%的佣金率形式。之后,京东又发布自2025年3月起为全职骑手交纳五险一金。这两项划定先积聚了一波好感,并曾经安慰行业企业有全部转变。京东发布为全职骑手交纳五险一金后,美团紧接着也发布要为骑手交社保。在外卖定位上,京东也抉择了“品德堂食商家”,对准花费者对食物保险与休会进级的需要,与美团、饿了么构成差别化竞争。此举既能强化京东“正品保证”的心智,也有助于躲避廉价市场的恶性竞争。许冉在财报德律风会上也对进入外卖作懂得释。她表现,京东进入外卖须要从晋升效劳休会方面团体斟酌。从花费场景来看,即时批发是中心批发的天然延长,外卖是即时批发中高频的营业之一,能够丰盛即时批发的场景,增强用户粘性、活泼度。但京东的外卖买卖才刚开端,市场对京东将外卖作为新增加点的等待仿佛也无限。浙商证券的剖析以为,京东入局外卖,难撼美团中心运力及商家壁垒,或旨在为即时批发增添引流进口。Federated Hermes 亚洲股票首席投资组合司理乔纳森·派恩斯 (Jonathan Pines) 也表现,“他们可能担忧本人的中心营业,以是正在追求增加。这是⼀个负面的开展,我以为市场对此持负⾯立场。”这也不难懂得,外卖始终都是一门苦买卖,且并不轻易存活上去。多年前的外卖年夜战还记忆犹新,抖音领有宏大的流量,在外卖营业上也久攻不下,京东做起来也须要更多投入。以后,京东外卖还面对履约本钱与用户习气的双重挑衅。测试表现,京东外卖配送费广泛比美团高3-5元,临时配送时效也有落伍。达达骑手范围虽达130万,但对照美团500万骑手,订单密度缺乏招致本钱难以摊薄,补助退坡后单量又轻易敏捷下滑。再拿为骑手交社保来说,临时来看,与时期情感共振须要宏大的本钱,京东外卖的体量现在还很小,难以笼罩本钱。别的,不少商家表现,现在来自京东的单天天也都是个位数。用户们以后也只是懂得京东有外卖营业,而后再去各家对照哪家廉价,还不养成上京东点外卖的习气,这些都须要京东去经由过程补助等停止培育。若京东能经由过程补助+品德效劳培育出稳固的外卖用户群,其物流与供给链才能或可转化为即时批发上风;反之,若仅停顿于补助驱动的短期增加,则可能重蹈百度外卖、滴滴外卖的覆辙。3设想力在从前的多少年,京东成为浩繁年夜厂中,被指“缺少设想力”的那一个。它的股价也在2021年到达顶峰后下行,只管从前一年里有所上升,但仍较顶峰时代腰斩。拼多多等新贵对其中心营业(3C数码跟家电)形成挑衅,在电贸易务之外,它也缺少一些新故事。2024年,抖音电商的GMV约3.5万亿元,同比增幅超越30%,曾经成为行业第三。尚有第三方测算,京东2024年GMV约为3万亿,现实上曾经跌到行业第四。而且,在国际化营业上,拼多多凭仗Temu在寰球多个市场下载量登顶,阿里经由过程Lazada深耕西北亚,而京东的海内营业一直未能冲破。这也象征着,京东须要在国补退潮之后,持续在电商之战中激战,进而须要给到市场一个稳固的增加预期。别的,则是在以后最炽热的AI海潮中,京东的存在感也并不强。阿里的通义千问年夜模子迭代至Qwen2.5-Max,云营业相干收入三位数增加,并经由过程贬价战略扩展市场份额,地位直接从外部绝对边沿的营业走到中心,本日又宣布QwQ-32B推理模子;拼多多也已组建电商推举年夜模子团队,应用AI优化廉价商品推举与供给链;字节的豆包固然近来风头被Deepseek抢了去,但一度也是用户数目最多的AI利用。比拟上去,京东在这一海浪潮中,对照阿里通义千问这种生态化规划,京东现在重要利用于商家内容天生(如AIGC平台帮助14万商家制造素材)与外部运维优化,缺少推翻性产物,亦缺少对外输出才能。像其言犀年夜模子推出一年,也重要用在数字人直播、内容出产、营销获客等环节上,而且处于利用的低级阶段。表现在市场表示上,往年以来,恒生科技指数累计上涨35.82%,包含阿里巴巴、小米团体等在内累计涨幅也超59%,而京东在港股仅上涨31.62%。财报会上,也有剖析师发问,京东能否曾经或许是打算在本人的营业中安排年夜模子, 在AI方面有什么策略。许冉则罗列了浩繁京东在AI方面的利用,现在针对外部运维、花费者搜寻、商家经营、供给链等方面,均曾经实现AI浸透。但比拟阿里等公司而言,如许的答复并不性感。好新闻是,京东也在停止更多实验。在财报宣布之前,京东启动了JD YOUNG练习生存划,万名岗亭聚焦年夜模子、搜广推、运筹优化、年夜数据、具身智能等前沿范畴。但短期来看,也难以与市场绝对成熟AI产物对抗。京东以后的“中年危急”也折射出中国科技巨子竞争逻辑的改变,从范围扩大到技巧驱动,从单点冲破到生态战斗。而对京东而言,将来要答复的一个成绩是:除了“快”跟“正品”,下一个十年,京东的中心标签是什么?短期来看,外卖仿佛难以成为京东的“第二曲线”,但其对即时批发的导流代价与品德定位的差别化实验,仍为后续pg电子娱乐平台策略调剂供给了试错空间。真正的破局要害,或者在于是否跳出从前的门路依附,以更开放的生态头脑重构增加逻辑。